A Caça à Baleia Branca

ARKHEON CAPITAL - 01 MAI 2026

"Chama-se Ismael. Há alguns anos - não importa precisamente quantos - tendo pouco ou nenhum dinheiro na carteira, e nada de particular que me interessasse em terra, pensei em navegar um pouco e ver a parte aquática do mundo."

- Herman Melville, Moby Dick

Assim como Ismael, o narrador de Moby Dick, que busca no mar uma fuga da melancolia terrestre, nós, também somos compelidos a navegar as vastas e imprevisíveis correntes do mercado financeiro global. Abril de 2026, à semelhança da jornada do Pequod em busca da elusiva baleia branca, foi um mês que exigiu não apenas coragem e resiliência, mas uma compreensão profunda das forças ocultas que movem as marés. A obsessão do Capitão Ahab por Moby Dick, pode ser uma metáfora para a busca incessante por alpha em um cenário macro complexo, onde os perigos são reais e as recompensas, muitas vezes, dependem da capacidade de decifrar os sinais em meio à tempestade.

Neste cenário, o cenário se revela como o verdadeiro Leviatã, um sistema colossal e interconectado onde eventos distantes podem gerar ondas sísmicas em portfólios ao redor do mundo. A arte da gestão, reside em discernir entre o ruído superficial e as mudanças estruturais entre a espuma das ondas e as profundas correntes oceânicas. A jornada de abril nos levou por águas turbulentas, desde os estreitos geopolíticos do Oriente Médio, até as profundezas das curvas de juros globais, sempre com o sextante apontado para o horizonte, buscando os sinais que nos guiam à nossa própria baleia branca: o retorno consistente e descorrelacionado. É a disciplina de Ismael, combinada com a audácia de Ahab, que nos permite não apenas sobreviver, mas prosperar em mares tão incertos.

A Precisão do Arpão em Mares Turbulentos

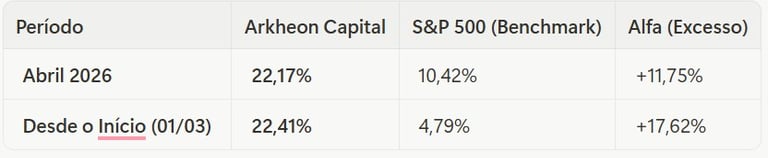

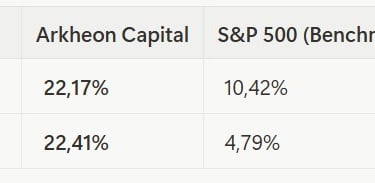

Navegar com sucesso exige mais do que apenas um bom navio; exige a capacidade de converter a leitura das correntes em resultados tangíveis. Em abril, nosso fundo entregou uma performance excepcional de 22,17%, superando significativamente o benchmark do S&P 500, que registrou 10,42% no mesmo período. Esse resultado não é fruto do acaso, mas da execução disciplinada de nossas teses macro e da captura de assimetrias geradas pela volatilidade geopolítica e tecnológica. A capacidade de identificar os padrões subjacentes e de agir com convicção, mesmo quando o horizonte se mostra nebuloso, é o que distingue a gestão ativa em um ambiente de mercado cada vez mais complexo e interconectado.

Desde a nossa criação em 01 de março de 2026, completamos dois meses de navegação com um retorno acumulado de 22,41%, comparado a 4,79% do S&P 500. Este alfa acumulado em um curto espaço de tempo reflete a robustez do nosso processo de investimento e a agilidade da nossa equipe em ajustar as velas conforme a direção do vento. Acreditamos que a verdadeira medida de um gestor macro não está apenas no retorno absoluto, mas na capacidade de superar o mercado em momentos de transição de regime e incerteza elevada, entregando valor consistente aos nossos cotistas, independentemente das flutuações de curto prazo.

Nossa performance em abril foi impulsionada pela antecipação correta dos impactos do choque de oferta no setor de energia e pela resiliência de nossas teses de longo prazo em tecnologia de fronteira. Enquanto o mercado reagia de forma errática às tensões em Ormuz, mantivemos o foco nos fundamentos estruturais que beneficiam as empresas de alta produtividade. Esse "olhar clínico", comparável à mira do Capitão Ahab ao avistar o Leviatã, permitiu que capturássemos ganhos expressivos onde outros viam apenas risco, consolidando nossa posição como um dos fundos de destaque neste início de ano. A disciplina de não se deixar levar pelo pânico ou pela euforia momentânea, mas sim pela análise fria dos dados e pela convicção nas teses de investimento, foi crucial para a obtenção desses resultados.

O Oceano Global: A Inércia da Infação e o "Higher for Longer"

O cenário macroeconômico global em abril de 2026 continuou a ser dominado pela surpreendente resiliência da economia americana, um verdadeiro enigma para aqueles que antecipavam um arrefecimento mais pronunciado. Os dados de atividade e emprego nos Estados Unidos persistiram em patamares robustos, com um mercado de trabalho ainda apertado e ganhos salariais que, embora moderados, continuam a sustentar o consumo de serviços. Essa dinâmica gerou uma "inércia benigna" para o crescimento, mas, paradoxalmente, uma "maligna" para a convergência da inflação aos patamares desejados pelos bancos centrais, desafiando a narrativa de um "pouso suave" e prolongando a incerteza sobre o ciclo de flexibilização monetária. A persistência dessa inércia inflacionária, especialmente no componente de serviços, sugere que as pressões de demanda ainda são significativas, mesmo após um ciclo agressivo de aperto monetário.

Nesse contexto, a política monetária do Federal Reserve consolidou o regime de "Higher for Longer" (juros altos por mais tempo), uma realidade que se impõe sobre as expectativas de mercado. A persistência da inflação, especialmente no componente de serviços, e a força do mercado de trabalho, limitaram a margem de manobra do Fed para iniciar um ciclo de cortes de juros. A comunicação do banco central americano, embora cautelosa, reforçou a mensagem de que a batalha contra a inflação ainda não foi vencida, e que a paciência será a principal virtude na condução da política monetária, mantendo o custo de capital global em patamares elevados. Isso implica que os investidores devem se preparar para um ambiente de taxas de juros mais elevadas por um período prolongado, reavaliando os modelos de valuation e a atratividade de ativos de longa duração.

A curva de juros americana (Treasuries) refletiu essa realidade, mantendo uma inclinação positiva, com o spread entre os títulos de 10 e 2 anos consolidado em torno de 50-55 pontos-base. O rendimento da 10Y Treasury, flutuando na casa dos 4,30%-4,40%, atuou como a âncora gravitacional de todo o sistema financeiro global. Essa estabilidade em patamares elevados sinaliza que o custo de oportunidade global permanece alto, limitando o apetite por risco em mercados emergentes que não ofereçam um prêmio de risco condizente com sua fragilidade fiscal e institucional, e exigindo uma análise mais granular dos fluxos de capital. A forma da curva de juros, portanto, não é apenas um indicador, mas um sinalizador das expectativas de crescimento e inflação futuras, e sua persistência em um formato normal sugere que o mercado ainda acredita em um crescimento econômico contínuo, embora moderado.

Mesmo diante de um custo de capital elevado, o S&P 500 e a Nasdaq não apenas ignoraram os ruídos, como renovaram recordes históricos, registrando o melhor desempenho mensal desde novembro de 2020. Essa performance, impulsionada por lucros corporativos robustos e pela concentração de ganhos em um número seleto de empresas de tecnologia, demonstra que a inovação e a eficiência continuam a ser premiadas. No entanto, essa concentração também levanta questões sobre a amplitude do rali e a sustentabilidade dos valuations em um ambiente de juros reais elevados, exigindo uma gestão ativa e seletiva para capturar os retornos sem se expor a riscos idiossincráticos excessivos. A analogia com a caça à baleia branca se aprofunda aqui: a busca por retornos excepcionais exige que se saiba onde o Leviatã se esconde, e não apenas onde as águas superficiais se agitam.

Geopolítica e Commodities: Os Estreitos Perigosos e o Preço da Incerteza

Abril foi um mês em que a geopolítica se manifestou de forma contundente, lembrando-nos da fragilidade das cadeias de suprimentos globais e da interconexão entre eventos políticos e econômicos. A escalada das tensões no Oriente Médio, culminando em ameaças e interrupções temporárias no Estreito de Ormuz, não foi apenas um risco regional, mas um choque de oferta sistêmico com repercussões globais. Por este estreito, uma artéria vital do comércio mundial, circula aproximadamente 20% do consumo global de petróleo e GNL, tornando qualquer interrupção um gatilho para a volatilidade nos mercados de energia e commodities. A vulnerabilidade de pontos de estrangulamento geográficos como Ormuz é um lembrete constante de que a segurança energética e a estabilidade econômica global estão intrinsecamente ligadas a eventos políticos imprevisíveis.

A reação imediata nos mercados foi uma elevação abrupta nos prêmios de risco. O petróleo Brent experimentou picos de volatilidade, testando resistências importantes e reacendendo temores inflacionários. Contudo, o impacto macroeconômico vai muito além do preço do barril. A incerteza sobre a segurança das rotas marítimas forçou o redirecionamento de navios, elevando os índices de frete marítimo global e atuando como um imposto indireto sobre o comércio mundial. Essa pressão sobre os custos de transporte e insumos industriais tem o potencial de se traduzir em pressões inflacionárias secundárias, afetando a margem de lucro das empresas e o poder de compra dos consumidores. A análise da curva futura do petróleo, que em momentos de alta tensão pode entrar em backwardation (preços futuros menores que os à vista), sinaliza a percepção do mercado de que o choque é temporário, mas com impacto imediato na oferta disponível.

Para os mercados de ativos, esse cenário gera uma pressão ambígua. Países exportadores de commodities, como o Brasil, podem se beneficiar de uma balança comercial mais favorável, mas a pressão inflacionária nos combustíveis domésticos reacende o debate sobre a política de preços e o impacto no IPCA de curto prazo. A volatilidade nas commodities também aumenta a incerteza para as empresas que dependem desses insumos, levando a uma reavaliação dos riscos em setores específicos. A capacidade de um fundo macro de navegar por essas águas turbulentas reside na habilidade de identificar os vencedores e perdedores dessa dinâmica, bem como de construir hedges eficazes contra os choques de oferta, utilizando derivativos e posições em moedas para mitigar os riscos cambiais e de preço.

No entanto, o mercado também demonstrou uma capacidade de auto-correção. Após o pico especulativo, o petróleo Brent encontrou resistência, pois a destruição de demanda em preços elevados e a capacidade ociosa de produtores fora da OPEP+ funcionaram como estabilizadores automáticos. Isso sugere que, embora os riscos geopolíticos sejam reais, o sistema global possui mecanismos de ajuste que impedem uma espiral inflacionária descontrolada, pelo menos no curto prazo. A lição de abril é que, mesmo diante de eventos extremos, a análise macroeconômica deve considerar a totalidade das forças de oferta e demanda, e não apenas o pânico inicial. A resiliência do sistema, como a capacidade de um navio de suportar uma tempestade, é testada, mas não necessariamente quebrada.

Brasil: O Dilema da Credibilidade e a Desancoragem das Expectativas

No cenário doméstico, abril de 2026 foi um mês de introspecção e alerta, onde o principal evento macro não foi uma decisão de política, mas a deterioração silenciosa das expectativas de inflação. O Boletim Focus registrou a sétima elevação consecutiva da projeção do IPCA para 2026, atingindo 4,80%. Essa persistente desancoragem das expectativas é um sinal preocupante, pois quando os agentes econômicos perdem a confiança na capacidade do Banco Central de cumprir sua meta de inflação, o mecanismo de transmissão da política monetária torna-se menos eficiente, exigindo um esforço maior e mais custoso para controlar os preços. A psicologia dos mercados, onde as expectativas se tornam profecias autorrealizáveis, é um fator crucial que um gestor macro deve monitorar com rigor.

Essa perda de ancoragem tem implicações diretas para a curva de juros doméstica. O mercado financeiro reagiu com um empinamento (steepening) da curva de juros, onde os vencimentos longos passaram a exigir prêmios muito superiores aos curtos. Isso reflete a precificação de dois riscos principais: o risco fiscal, decorrente da incerteza sobre a sustentabilidade do arcabouço fiscal e o cumprimento das metas de superávit, e o risco de transição, a percepção de que a futura diretoria do Banco Central possa ser mais leniente com a inflação, o que exige juros hoje ainda mais altos para compensar a incerteza futura. A inclinação da curva de juros, portanto, não é apenas um indicador de custo de capital, mas um termômetro da percepção de risco e da credibilidade das instituições fiscais e monetárias do país.

O diferencial de juros entre a Selic (em 14,50%) e o Fed Funds (na faixa de 3,50%-3,75%) criou um colchão de liquidez que, em parte, favoreceu o real. Essa atratividade do Carry Trade permitiu que o dólar testasse patamares de R$ 4,95 (mínima de dois anos) antes de encerrar o mês próximo a R$ 5,95 em meio à volatilidade de fim de período. No entanto, essa resiliência do câmbio é frágil e depende da manutenção de um diferencial de juros elevado, que por sua vez é pressionado pela desancoragem das expectativas e pela necessidade de combater a inflação. A sustentabilidade desse fluxo de capital é um ponto crítico para a estabilidade macroeconômica brasileira, e sua reversão pode gerar pressões cambiais significativas, afetando a inflação e a capacidade de endividamento do país.

O Banco Central do Brasil encontra-se em uma posição delicada, navegando entre a necessidade de combater a inflação e as pressões por crescimento econômico. O Copom, em sua reunião de fim de mês, sinalizou que o cenário global adverso e a desancoragem das expectativas internas exigem um rigor adicional na condução da política monetária. A decisão de manter a Selic em patamares elevados, ou de sinalizar uma trajetória de cortes mais lenta, reflete a prioridade em reancorar as expectativas e garantir a estabilidade de preços, mesmo que isso implique em um custo para a atividade econômica. Para um fundo macro, a leitura da comunicação do BC e a antecipação de suas decisões são cruciais para posicionar o portfólio, buscando capturar os movimentos da curva de juros e do câmbio com base em uma análise aprofundada das reações do mercado.

O Sextante Apontado para o Futuro

Em um cenário de incertezas cíclicas e mudanças estruturais, a estratégia de um hedge fund macro deve ir além da mera reação aos eventos de curto prazo. Assim como o Capitão Ahab, que, apesar de sua obsessão, possuía um conhecimento profundo dos mares e das baleias, nossa gestão se pauta por uma análise rigorosa dos fundamentos e pela identificação de teses de investimento que se beneficiem das grandes transformações globais. Em abril, nossa abordagem foi calibrada para navegar a volatilidade, proteger o capital e posicionar o portfólio para os "ventos do futuro", que acreditamos soprar forte nos setores de tecnologia de fronteira. A capacidade de antecipar as grandes ondas de inovação e de se posicionar antes que elas se tornem consenso é o que define a busca por alpha em um horizonte de longo prazo.

Nossa análise macro nos levou a manter uma postura de cautela em relação a ativos de risco mais sensíveis a juros, especialmente em mercados onde a credibilidade fiscal está sob escrutínio. Ao mesmo tempo, buscamos oportunidades em assimetrias geradas pela volatilidade, utilizando instrumentos que nos permitissem capturar movimentos de preço sem nos expor a riscos direcionais excessivos. A capacidade de identificar e arbitrar essas ineficiências é o cerne da gestão macro, permitindo-nos gerar retornos mesmo em ambientes desafiadores, onde a maioria dos investidores se retrai diante da incerteza. A diversificação e a flexibilidade tática são, para nós, como os diferentes mastros e velas do Pequod, permitindo-nos adaptar a qualquer mudança de vento ou corrente.

Além de navegar pelas correntes atuais, nosso olhar macro se volta para os "ventos do futuro", onde identificamos oportunidades de crescimento exponencial e disrupção. Mantemos um otimismo estratégico e convicto nos setores de fotônica e espacial. A fotônica, com a promessa de revolucionar o processamento de dados e a comunicação através da luz, representa um salto quântico em eficiência energética e capacidade computacional. Em um mundo onde a inteligência artificial demanda infraestrutura computacional massiva, a fotônica é o gargalo que, uma vez resolvido, destravará ganhos de produtividade imensos, atuando como uma força deflacionária estrutural no longo prazo e redefinindo os limites da inovação tecnológica. Essa é a verdadeira "baleia branca" da produtividade, um motor de crescimento que pode contrariar as tendências de estagnação secular.

O setor espacial, por sua vez, transcende a mera exploração; ele é a infraestrutura orbital que habilita a próxima geração de conectividade, observação da Terra e logística, tornando-se um pilar macroeconômico fundamental para a soberania tecnológica e o crescimento global. A proliferação de constelações de satélites em órbita baixa (LEO) está revolucionando a forma como as indústrias operam, desde o agronegócio, que se beneficia de dados precisos para otimizar a produção, até a logística, que ganha em eficiência e rastreabilidade. Esses são os novos oceanos onde o capital inteligente encontrará retornos exponenciais, e onde a busca pela "baleia branca" da inovação e do crescimento sustentável continuará a impulsionar nossa estratégia, oferecendo um hedge natural contra os ciclos econômicos mais tradicionais.

Epílogo: A Disciplina do Mar e a Busca Incessante

Concluímos esta carta com a reflexão de que a gestão macro, assim como a caça à baleia branca, é uma jornada de disciplina, conhecimento e, por vezes, de uma certa obsessão. Abril de 2026 nos lembrou que o equilíbrio macroeconômico é dinâmico, e que as forças que o movem são complexas e interconectadas. A beleza da música de Debussy, Clair de Lune, que sugerimos como trilha sonora, reside na harmonia que surge da tensão resolvida, uma metáfora para a capacidade de um fundo macro de encontrar oportunidades mesmo em meio à discórdia dos mercados. É a persistência de Ahab, aliada à sabedoria de Starbuck, que nos permite navegar com sucesso.

Nossa disciplina permanece inalterada: observar as correntes profundas, respeitar a física das marés e manter o leme firme em direção aos fundamentos. A travessia dos "estreitos" exige cautela, mas é ela que nos permite alcançar a amplidão dos horizontes que os setores de tecnologia de fronteira nos prometem. Agradecemos a confiança e seguimos vigilantes, com o sextante em mãos e os olhos no horizonte, sempre atentos aos sinais que nos guiam na incessante caça à nossa própria baleia branca: o retorno superior e a preservação do capital em um mundo em constante transformação. A busca continua, e a cada mês, a cada nova corrente, a cada nova maré, reafirmamos nosso compromisso com a excelência e a inovação na gestão de investimentos.

Atenciosamente,

Gerson Brilhante, CEO & Portfolio Manager at Arkheon Capital LLC

Estamos disponíveis para sanar quaisquer dúvidas em nosso email: investors@arkheoncapital.com